发布时间:2025-06-07 16:46:54 人气: 来源:yy易游官网

新股解读三花智控:制冷与汽零全球龙头成长显弱 发力仿生机器人赛道焕发新生?

今年以来,A股公司赴港上市正在持续加速。近日A股市值近千亿的三花智控(002050.SZ)已经于6月4日通过港交所聆讯,形成“A+H”股格局,中金公司和华泰国际为其联席保荐人。

根据智通财经APP了解,三花智控2022年、2023年分别派息总额为8.94亿、9亿元,2024年前9个月一共派息13亿元。 近期,三花智控以3,730,997,314为基数,向全体股东每 10 股派发现金红利2.5元(含税),送红股0 股(含税),不以公积金转增股本。

招股书显示,三花智控是全球最大的制冷空调控制元器件和全球领先的汽车热管理系统零部件制造商。公司业务横跨制冷空调电器零部件及汽车零部件两大板块,并基于长期的技术积累与研发创新,不断向仿生机器人机电执行器等新兴领域进行业务拓展。

根据弗若斯特沙利文的资料,按2024年收入计,公司于全球制冷空调控制元器件市场的市场占有率约为45.5%;于全世界汽车热管理系统零部件市场的市场占有率约为4.1%,全球排名第五。

三花智控起源于1984年成立的新昌制冷配件厂,是一家制冷空调控制元器件和汽车热管理系统零部件制造商。自成立以来,热管理都是三花智控的核心技术主线年)之前,其基本的产品以截止阀为主,逐步拓展至空调用电子膨胀阀与电磁阀;为拓展电子膨胀阀与电磁阀产能,公司推进上市并推进四通阀与微通道等业务,让制冷空调电器零部件(以下简称“热管理”)成为第一主业。

巩固传统业务板块一马当先的优势的同时,三花智控开始拓展汽车零部件业务(以下简称“汽零”)。尤其在新能源汽车取代传统燃油车成为市场新宠后,该业务驶入成长“快车道”。公司董秘办工作人员表示,快速增长期公司设定的CAGR(Compound Annual Growth Rate,年复合增长率)超过50%。

根据弗若斯特沙利文的资料,于2024年,按收入计,公司于全球制冷空调阀、换热器及泵市场排名第一,而于制冷空调控制器市场则排名第二。汽车零部件方面,三花智控成为全世界市场上汽车热管理系统零部件的关键供应商。此外,公司亦在积极研发仿生机器人机电执行器相关这类的产品,以在这一前景广阔的行业寻求进一步增长。

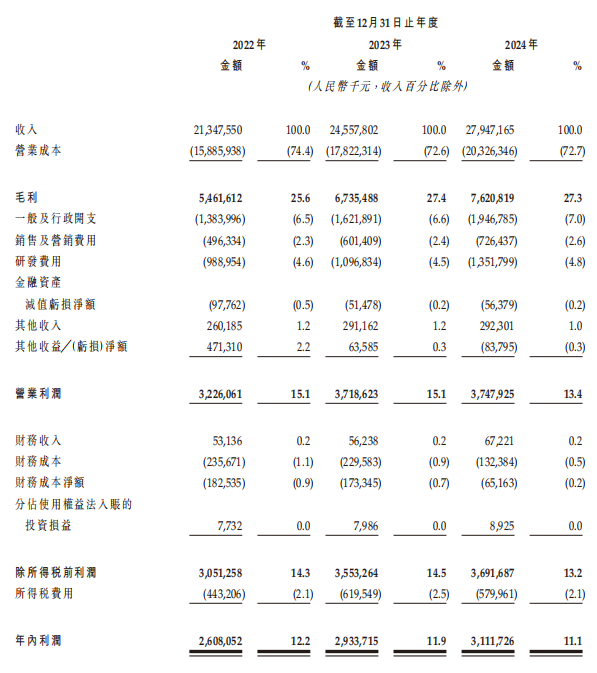

业绩表现来看,三花智控呈现稳健增长态势。2022年至2024年(以下简称:报告期内),三花智控分别录得收入约为213.48亿元(单位:人民币,下同)、245.58亿元、279.47亿,同期利润分别约为26.08亿元、29.34亿元、31.12亿元。

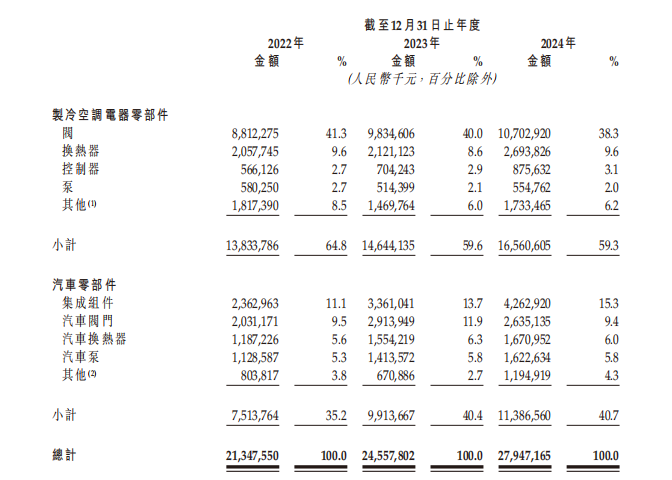

分业务板块来看,制冷空调电器零部件和汽车零部件对于营收贡献可谓开。报告期内,制冷空调电器零部件收入分别是135.34亿元、146.68亿元、165.61亿元,占总营收比例为64.8%、59.6%及59.3%;汽车零部件的收入分别为75.14亿元、99.14亿元及113.87亿元,占总营收比例的35.2%、40.4%及40.7%。

回溯2021年以来的政策信息,各部门推动国内家电消费的政策频出,既有面向家电下乡与费用补贴的数量型消费,又有面向绿色与智能的质量型消费。以空调、冰箱为代表的制冷设备,迎来正面利好,包括美的集团(000333.SZ)、海尔智家(600690.SH)、格力电器(000651.SZ)等典型主机厂商业绩始终向上。

不过对三花智控而言,制冷空调电器零部件业务并未表现出相匹配的优异。2020-2024年期间,该板块CAGR为14.48%;2024年,年增速为13.09%。4年内的CAGR大于年增速,可见作为第一主业的增速爆发力有所减退。

汽零业务同样如此。近些年,虽然新能源汽车的产销量与增速快速提升,但论汽车市场整体销量数据并非始终向上。

在此背景下,三花智控维持该业务向上稳态已经不易。即便如此,汽零与热管理业务类似,自2020年以来四年内,同样出现CAGR(46.55%)大于年增速(2024年增长14.86%)的情况。

“行业(的发展)不可能长期处于高速成长的状态。”对于增速放缓的事实,三花智控已有充分的准备。工作人员表示,经过长期发展,热管理行业逐步走向红海市场,增速难有大突破;汽零业务快速增长期,三花智控设定的CAGR目标为50%,现已下调至20%的水平。

据悉,自2022年起,三花智控便开始积极布局机器人产业,重点聚焦仿生机器人机电执行器业务,机电执行器是仿生机器人的核心部件,主要由伺服电机、减速机构和编码器组成。

2024年公告披露,公司拟在钱塘区投资建设机器人机电执行器和域控制器研发及生产基地项目,计划总投资不低于38亿元。

凭借当前市场对人形机器人市场的热望,机器人赛道无疑是一大“星辰大海”的赛道。

公开资料显示,工业与信息化部于2023年发布《人形机器人创新发展指导意见》等扶持政策,当中提出到2025年实现仿生机器人批量生产、到2027年实现规模化发展,加上领先行业参与者加快生产计划,机械设计、运动控制和人工智能等技术实现突破,核心零部件性能提升及成本降低,仿生机器人产业有望于不久将来实现量产。

随着仿生机器人技术日渐成熟并实现量产,仿生机器人市场对机电执行器的需求有望大幅度的增加,从而带动市场规模的快速增长。

2020年至2024年,按收入计,仿生机器人机电执行器的全球市场规模由人民币93.9百万元增加至人民币1376.1百万元,复合年增长率为95.7%。随着下游需求持续增长,按收入计,预计2029年仿生机器人机电执行器的全球市场规模将达约人民币628亿元,2024年至2029年的复合年增长率为114.7%。

不过,目前三花智控的机电执行器仍处于研发阶段。大规模商业化仍需大量资产金额的投入,而目前公司流动性已然出现隐忧。

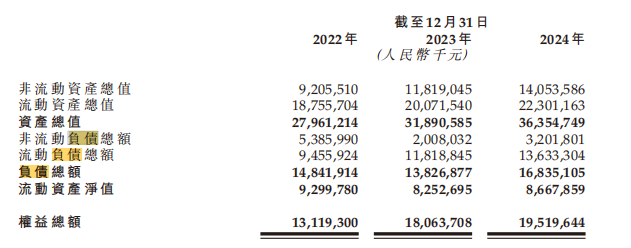

招股书显示,报告期内,三花智控的负债总金额148.42亿元、138.27亿元、168.35亿元,资产总额则分别为279.61亿元、318.91亿元、363.55亿元,期内该公司的资产负债率则分别为53.1%、43.4%、46.3%,由此不难窥出该公司当下较高的负债水平。

而需要注意的是,截至2024年末,三花智控期末现金及现金等价物则为34.44亿元,较2023年同期的36.25亿元有所减少。2024年公司研发投入高达13.52亿元,以此来看,现金流似乎属实有点局促。公司资金流动性的压力如此,也就不难理解,公司赴港上市的目的了。

QQ客服

QQ客服